為什麼 50+ 特別需要「多懷疑一步」

熟齡族群(50+)往往是詐騙集團的重點對象:他們手頭可能有退休金、房產或固定存款,且對新型數位工具(像是假冒網站、即時視訊詐騙、假客服連結)較沒有經驗或警覺。近年來,詐騙手法不斷升級,從假退休金網站、冒領保險、到「房產一條龍」式的複合詐騙,騙術愈發社會化與系統性,受害金額與情感傷害都很沉重。政府與金融機構都持續宣導與攔阻,但個人先學會「多懷疑一步」,仍是最實際的防線。

先守基本三招(手機上可立即做的事)

1. 不要匆忙點開陌生連結

很多詐騙靠簡訊或社群訊息誘導點連結,在點之前,用手機的長按檢查網址、或把連結貼到記事本看完整域名,若有奇怪字樣或不是官方域名,直接不要點。台灣政府與警政單位多次提醒此類話術。

2. 謹慎核對來電來源

詐騙常假冒銀行、醫院、或警察,遇到自稱「你的證件被冒用」或「需立即匯款」的電話,先掛掉,自己撥官方客服電話查證。不要依賴來電者提供的回撥號碼(可能也是詐騙轉接)。

3. 啟用雙重驗證(2FA)與簡單密碼管理

給重要帳號(網銀、電子郵件、社群)都啟用 2FA,並用不同密碼。若不想記太多,考慮使用受信任的密碼管理工具或安全套件(後段會介紹相關服務)。金融監管機關也建議民眾多利用銀行、保險的防詐提醒與保護機制。

參考資料:防範金融詐騙,切記五「不」妙計

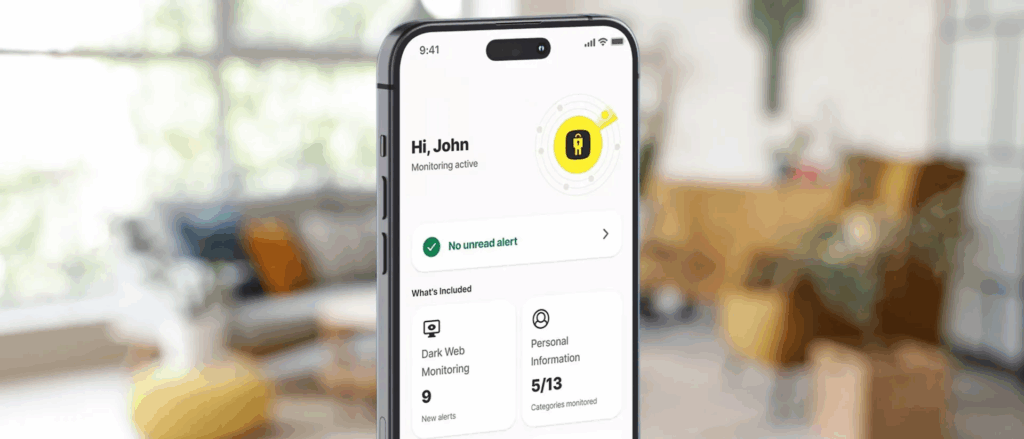

善用一款「身分與財務防護」產品

為了示範「如何把工具變成守門員」,我介紹一個示範:LifeLock。這不是唯一選項,但代表市場上整合式身份防護服務的典型模式,適合想要把「監測、警示、與事後修復」整合到一個解決方案的熟齡使用者或其家屬。下段我會說明為什麼選 LifeLock、它能如何幫到 50+、以及實務上怎麼使用。

為什麼選擇 LifeLock?

- 功能整合性高:包含個資監控、暗網(Dark Web)掃描、金融帳戶監測、房產/貸款標的監控(title monitoring)、以及事件發生後的「身分修復服務」。這些功能對於面對「假退休金網站」或「房產一條龍」等詐騙特別重要,因為詐騙往往先竊取個資,再用個資去申請貸款或移轉資產。

- 理賠 / 補償機制:若確定身份被盜用,LifeLock 具「Million Dollar Protection」或類似金額的補償/支援(視方案),可支付法律費用、恢復費用或被盜資金補償(各市場方案與金額不同,購買前請詳讀條款)。這對於可能因詐騙被盜用而遭受金錢損失的熟齡朋友,是一個重要的後援。

(參考資料:LifeLock identity theft protection review: All the features you could ever want) - 適合熟齡族的理由:熟齡族有時在操作手機或判斷網頁時較易失誤,LifeLock 的「被盜後白手套修復(personal restoration specialist)」能提供人工介入、協助與流程引導,減少被害人自行奔波與挫折。

LifeLock 功能速覽表

(以下為簡要彙整,實際方案與價格依官網公布為準;購買前務必閱讀條款與在地適用性)

| 主要功能(摘要) | 理賠 / 補償重點 | 適合對象 |

|---|---|---|

| 身分監控、暗網掃描、三局信用監控(高階方案)、銀行帳戶 / 投資 / 401(k) 監測、房產 / 地政(Title)監控(高階)、手機/裝置安全整合 | 部分方案含最高數十萬至百萬級的身份恢復補償與專人服務(視方案);有時包含被盜款項補償或法律/專業費用補助 | 想要一站式監控與事後修復支援的熟齡族或其照料者 |

同類產品比較與替代選項

若不想只侷限一個品牌,市面上還有數款具備相似功能的產品,能做為替代或補充保護。下表列出幾個常見選項與快速比較。

| 品牌 / 產品 | 代表功能 | 每月參考價 (美金,僅供參考) | 優勢重點 |

|---|---|---|---|

| Identity Guard | 暗網掃描、信用監控、AI 風險偵測、白手套修復 | 起約 $7.5 起(視方案) | 價格彈性、AI 偵測技術強、具保險理賠 |

| IDShield | 三方信用監控(高階)、私人偵探級修復支援 | 起約 $14.95 起 | 強調有執照私家偵探與法務修復團隊 |

| IdentityForce / Aura | 全面監控、密碼管理、VPN、家庭計畫 | 約 $12–35(視方案) | 家庭計畫、額外安全工具(VPN、AV) |

提醒:這些產品在美國與台灣等地的可用性、功能細節與理賠適用性會有差異;務必先確認是否為當地合法銷售之版本或是否受國內法規保障。台灣金管會也提醒消費者慎防購買境外未受審核的保險或金融商品。切勿購買來路不明、以高利回饋或快速賠付為宣稱的所謂「防詐保單」。

怎麼把這類產品跟日常防詐結合?

步驟 1:把家庭成員名單列出來,先為最脆弱者上鎖

建議由子女或親友協助 50+ 的熟齡成員建立帳號、設定 2FA,並把驗證備份寫在實體紙條上(放在安全處)。如果你選擇像 LifeLock 這類方案,讓主要負責照顧的親人也能成為聯絡人或授權聯絡對象(但要注意隱私與授權設定)。

步驟 2:把「監測警示」搬到第一線

- 把監測 App(如 LifeLock / Identity Guard)裝到長輩手機上,開啟「即時推播」與「簡訊/Email 警示」。若收到可疑警示,應先以官方電話回撥確認,而不是點擊警示內的連結。

步驟 3:把銀行與保險等重要服務做第二道驗證

- 與你的銀行或保險業務確認「遇到可疑交易時的保全步驟」與「攔阻機制」。台灣多家銀行已建立詐騙攔阻與案件通報機制,遇到可疑提款或轉帳,可請銀行協助臨櫃確認或急停。若你是保險受益人或有投保,再次確認保單與受益人的資料,以避免遭到代辦詐騙。

步驟 4:若發現可疑,先留證據再行動

收到可疑帳戶註冊、貸款申請、或房屋過戶通知,先截圖、記錄來路(電話、短信、網頁),再向 165 反詐專線或警察報案。若你已購買 LifeLock 類型方案,這些截圖也是後續「修復專員」辦理理賠與追回的重要證據。

保險能不能直接「防詐」?保單能做什麼、不能做什麼

很多人誤以為「買保險就萬無一失」。事實上,保險與身分保護服務是互補而非互斥:

- 保險(如人身保險、財產保險)主要是對已發生的損失支付,而不是完全阻止詐騙發生。若是遭詐騙遭遇財務損失,某些特定保單(或附加條款)可能有理賠;但多數保單不會為你在還未被盜用前提供防護。金管會也提醒要小心境外未經審核的保險商品。

- 身份保護服務(像 LifeLock)則是監控與事後修復為主,它能在異常行為產生初期提出警示,並在被害後協助恢復(含法律/專業費用補助,若方案有包含)。因此最理想是把「預防型工具(監控 + 2FA)」與「金融 / 個人保險」做雙層防護。

真實案例與教訓

- 假冒醫院或健保機構誘導:歹徒聲稱「你的健保卡被人盜用」,讓被害人慌張並按指示操作。教訓:官方機構不會用急迫命令要求匯款或提供完整金融資料;先掛電話自己撥官方電話核實。(參考資料:當心假冒身份證件詐騙再現 打詐指揮中心:請民眾提高警覺 避免受害損失)

- 房產一條龍:先偷得個資,接著偽造文件申請貸款或辦理產權變更。教訓:定期查詢自己的產權/地籍資訊、留意名下是否有未授權的設定,若有異常,立即報案並啟動「身分修復服務」。

熟齡常見問題

Q1:買了 LifeLock 等保護,是否就不需要再小心?

A:不能放鬆。這些服務是「監測與輔助」工具,能大幅降低風險與加速修復,但最重要仍是個人警覺與習慣(不點陌生連結、不透露驗證碼、不隨意分享個資)。

Q2:保險能直接賠被詐款項嗎?

A:少數專門的消費者保護條款或購買的附加險可能在特定情況下理賠,但多數一般壽險/財產險並非針對詐騙設計,購買前請向保險公司查明。金管會也有相關提醒。

給 50+ 的 10 個實戰小叮嚀

- 不急著匯款,停 10 分鐘冷靜想。

- 別在公開 Wi-Fi 上辦理網銀或登入重要帳號。

- 啟用 2FA、並把備份密碼寫在實體紙條。

- 銀行有任何怪異交易,立刻去櫃檯確認。

- 定期檢查個人信用報告 / 房產地籍。

- 給年輕家人授權幫忙設定但記得更改密碼後再移交。

- 不要在社群公布行蹤或財務資訊。

- 保存所有可疑訊息的截圖做為證據。

- 若受害,第一時間撥打 165 反詐專線報案。

- 把「身分監控服務」當成補強工具,而非終極保證。

把「多懷疑一步」變成日常習慣

防詐不是一次性行動,而是日常習慣的長期累積。 對於 50+ 的熟齡朋友,最實際的做法是:把科技工具當作守門員(例如 LifeLock 類的身份監控服務),同時把關鍵步驟(2FA、定期檢查、官方核實)變成家庭共識。若發生問題,盡早通知銀行、報案並啟動身分修復服務,往往能把損失降到最低。多一步懷疑,常常就能多一次保全自己財產與平靜的機會。